השקעות נדל"ן ביוון – היבטי מס

השקעות נדל"ן ביוון

הניתוח המיסויי של מסלול ההכנסה

מאת: עו"ד דוד מלניק

· · ·

בעשור האחרון רכשו אלפי ישראלים נכסים ביוון, באתונה, באיים ובמקומות נוספים. מדובר בשוק שהתאושש בעקבות משבר כלכלי שפקד את יוון בין השנים 2010-2015. גם כיום המחירים בו נמוכים ביחס לרוב מערב אירופה, תשואות שכ"ד אטרקטיביות, קרבה לישראל, מסלול ויזת Golden Visa ועוד, כל אלו יצרו יחד חלון הזדמנויות.

עם זאת, כדאיות העסקה הכלכלית אינה נגזרת מהתשואה הגולמית בלבד, אלא ממבנה ההחזקה המיסויי שדרכו נרכש הנכס. משקיע ישראלי הרוכש נכס ביוון נכנס למסלול מיסויי כפול — שני דינים, של שתי מדינות, שמתואמים ביניהם באמצעות אמנת המס. ההכנסות זורמות מהנכס היווני אל הבעלים בישראל, וכל שלב במסלול כפוף לדין שונה. הבחירה בין החזקה אישית, החזקה דרך חברה ישראלית, או החזקה דרך חברה יוונית — קובעת את שיעור המס האפקטיבי הסופי שיגיע לכיס בעל המניות.

המאמר סוקר על קצה המזלג חלק ממבני ההשקעה האפשריים, ועוקב אחר מסלול ההכנסה ביוון, בהגעתה לישראל, וחלוקתה לבעלים. הניתוח מבוסס על הדין הישראלי, הדין היווני, ואמנת המס שבין שתי המדינות.

המאמר מתמקד בשלושה מבני האחזקה הבסיסיים. קיימים מבנים מורכבים יותר כגון חברת בית שקופה לפי סעיף 64 לפקודה או מבני אחזקה רב-שכבתיים באמצעות חברות צינור (Conduit / PIPE) במדינות חברות ביניים כקפריסין או הולנד. למבנים אלו יתרונות מסוימים בסיטואציות ספציפיות, אך הם דורשים ניתוח פרטני מעמיק וכפופים למגבלות נוספות (לרבות מבחני PPT ומהות כלכלית מוגברת), ואינם מכוסים במאמר זה.

אמנת ישראל-יוון כמסגרת המשפטית

האמנה למניעת כפל מס בין ישראל ליוון נחתמה ב-24 באוקטובר 1995 ונכנסה לתוקף ב-1 בינואר 1996. היא קובעת איזו מדינה מוסמכת למסות איזו הכנסה, ואת חלוקת ההכנסות והזיכויים בין המדינות. לגבי הכנסות נדל"ן יווני המוחזק על ידי תושב ישראל, שני סעיפים מרכזיים מסדירים את התמונה.

סעיף 6 לאמנה עוסק בהכנסות ממקרקעין, ובהן הכנסות שכ"ד. הניסוח האנגלי קובע "shall be taxable only in that other State" — זכות מיסוי בלעדית למדינת מיקום הנכס. הנוסח העברי, לעומת זאת, קובע זכות מיסוי ראשונית בלבד — ניסוח שלכאורה משאיר זכות מיסוי שיורית לישראל עם מנגנון של זיכוי. בהתאם לאמנה, הנוסח האנגלי הוא הקובע במקרה של סתירה, וכל עוד לא נפסק אחרת — אין מיסוי על ההכנסה בישראל.

סעיף 13(1) לאמנה מקביל לסעיף 6, אך עוסק ברווחי הון ממכירת המקרקעין עצמם. בניגוד לסעיף 6, כאן הנוסח העברי והאנגלי זהים — שניהם קובעים זכות מיסוי בלעדית למדינת מיקום הנכס ("shall be taxable only"). אין כאן פער פרשני, ולכן הפטור בישראל על רווח הון ממכירת הנכס היווני אינו שנוי במחלוקת. נקודה חשובה: סעיף 13(1) חל בלשונו על כל תושב של מדינה מתקשרת — בין אם יחיד ובין אם חברה. הפטור אינו מוגבל ליחידים, וגם חברה ישראלית המוכרת נכס יווני נהנית מאותו פטור מלא בישראל מכוח אותו סעיף.

האמנה הותאמה ב-2021 ל-Multilateral Instrument של ה-OECD. ישראל אישררה את ה-MLI ב-13 בספטמבר 2018, ויוון אישררה ב-30 במרץ 2021. בעקבות זאת התווסף לאמנה סעיף Principal Purpose Test (PPT), שלפיו הטבת אמנה תישלל אם המטרה העיקרית של ההסדר הייתה השגת ההטבה. במבני אחזקה אמיתיים של נדל"ן יווני אין מכשול ב-PPT — אך נדרש תיעוד שמראה הצדקה עסקית מהותית מעבר לחיסכון המיסויי.

המס שמוטל ביוון

מאחר שהאמנה מקנה ליוון זכות מיסוי בלעדית על הכנסות מנדל"ן יווני, יוון היא הראשונה (ולמעשה, היחידה) שמטילה מס על הכנסות אלה. הדין היווני מציע שני מסלולי מיסוי מקבילים — האחד למי שמחזיק בנכס כיחיד, והשני למי שמחזיק דרך חברה.

יחיד תושב ישראל שמחזיק בנדל"ן יווני חייב על הכנסת השכ"ד במס פרוגרסיבי, לפי תיקון שנכנס לתוקף בינואר 2026. עד €12,000 שכ"ד שנתי שיעור המס הוא 15%. בין €12,001 ל-€24,000 — 25%. בין €24,001 ל-€35,000 — 35%. מעל €35,000 — 45%. הדין מאפשר לנכות הוצאות תפעוליות מסוימות מההכנסה החייבת — תחזוקה, ניהול נכסים, תיקונים, חלק מהחשבונות שמשלם הבעלים. בהשכרה ארוכת-טווח, ההכנסה הברוטו מצטמצמת לפני החיוב במס.

המצב שונה בהשכרה לטווח קצר (Airbnb). יחיד שאינו רשום כעוסק אינו זכאי לנכות הוצאות תפעוליות או פחת, וההכנסה הברוטו ממוסה במלואה לפי המדרגות הפרוגרסיביות. החזקה של מעל שני נכסים בהשכרה לטווח קצר מחייבת רישום כעוסק, וכך נפתחת האפשרות לניכוי הוצאות — אך עם חובות פרוצדורליות ומיסויות נוספות.

במסלול החברה — בין אם חברה ישראלית המחזיקה דרך סניף יווני (Permanent Establishment), ובין אם חברה יוונית — שיעור המס היווני אחיד: 22% מס חברות אחיד, ללא קשר לגובה ההכנסה. שיעור זה קבוע משנת 2022 והוא אינו עולה במדרגות. ברמת החברה, ניתן לנכות את מלוא ההוצאות התפעוליות, את הפחת על הנכס, ואת הוצאות הריבית — בכפוף לכללי המימון הדק היווניים שאומצו במסגרת דירקטיבת ATAD של האיחוד האירופי, לפיהם הוצאות ריבית מוכרות עד 30% מ-EBITDA, עם סף בטיחות של €3 מיליון. ההיקף הרחב יחסית של הוצאות שניתן לנכות במסלול החברה מקטין משמעותית את בסיס המס היווני, כך שה-22% הסטטוטורי מתורגם בפועל לשיעור אפקטיבי נמוך יותר.

רווח הון ממכירת הנכס מסתעף לפי אופי המחזיק. ביחיד, שיעור המס היווני הוא 15%, אולם הוא מושעה בפועל עד 31 בדצמבר 2026. בתקופת ההשעיה, יחיד המוכר נכס יווני אינו משלם מס רווח הון ביוון. בחברה, הרווח נכנס למסגרת מס החברות הרגילה — 22% — וההשעיה אינה חלה.

המסלול בישראל — בעלות אישית ישירה

המבנה הפשוט ביותר הוא שהמשקיע הישראלי מחזיק בנכס היווני על שמו האישי, ללא ישות תאגידית מתווכת. הוא רושם את הנכס על שמו ברישומי המקרקעין ביוון, ומקבל את הכנסת השכ"ד ישירות לחשבונו. כשמגיע יום המכירה, התמורה זורמת ישירות אליו. הדיאגרמה הבאה ממחישה את המבנה:

במסלול זה אין שכבת מס נוספת מעבר למס היווני. סעיף 6 לאמנה מעניק פטור מלא בישראל על הכנסות השכ"ד, וסעיף 13(1) מעניק פטור מלא בישראל על רווח הון ממכירה. שיעור המס האפקטיבי הסופי שווה לשיעור המס היווני בלבד — 15% עד 45% על השכ"ד לפי גובה ההכנסה, ואפס על המכירה בתקופת ההשעיה.

יתרון נוסף הוא בהיעדר מורכבות. אין צורך להקים חברה, אין דוחות תאגידיים, אין מינוי דירקטורים, אין חובות חוק חברות. החיסרון העיקרי הוא חשיפה אישית של המשקיע — כל סכסוך משפטי הקשור לנכס מועתק ישירות עליו, ללא חיץ של ישות משפטית נפרדת.

המסלול בישראל — חברה ישראלית עם סניף יווני

מבנה אלטרנטיבי הוא החזקת הנכס באמצעות חברה ישראלית, שמקימה סניף ביוון (Permanent Establishment, או PE) לצורך החזקת הנכס. הסניף היווני אינו ישות משפטית נפרדת — הוא חלק מהחברה הישראלית — אבל הדין הבינלאומי מתייחס אליו לצורכי מס כאל יחידה נפרדת המייצרת רווח ביוון. הדיאגרמה הבאה ממחישה את המבנה:

במבנה זה, ההכנסה מהנכס היוצרת בידי הסניף ממוסה ביוון בשיעור 22% מס חברות. הסניף לא משלם מס סניף נוסף (יוון אינה מטילה Branch Profits Tax), והרווח עובר לחברה הישראלית בפטור מלא לפי סעיף 6 לאמנה. ברמת החברה הישראלית — אפס מס בישראל. עד כאן, התוצאה זהה במהותה לתוצאה אצל יחיד: מס יווני בלבד, אפס מס ישראלי.

ההבדל המהותי מתגלה בשלב הבא. במבנה היחיד, ההכנסה כבר בכיסו של הבעלים. במבנה החברה, היא בקופת החברה — לא בכיס בעל המניות. החברה היא ישות משפטית נפרדת ממנו, ולכן העברת הכסף אליו מחייבת מנגנון נוסף: חלוקת דיבידנד. במנגנון של חברה — שני שלבי מיסוי. השלב הראשון, ברמת החברה, מוצה (22% ביוון, אפס בישראל). השלב השני, ברמת בעל המניות, מתממש בעת חלוקת הדיבידנד.

שיעור מס הדיבידנד לבעל מניות מהותי (החזקה של 10% ומעלה) הוא 30%, וחל על הסכום המחולק. דיבידנד הוא הכנסה הונית, ולכן יחיד שהכנסתו השנתית הכוללת עוברת את סף מס היסף (כ-721 אלף ש"ח ב-2026) חייב גם במס יסף הוני בשיעור כולל של 5% — המורכב מ-3% בסיסי ועוד 2% הוני נוסף — על ההכנסה ההונית החורגת מהסף.

חישוב סטטוטורי על רווח של 100 מצטבר ל-22% מס יווני + 30% דיבידנד על היתרה (78) = 45.4%. אולם זהו חישוב על רווח, לא על הכנסה ברוטו, וגם הוא מבוסס על הנחה שאין הוצאות מימון, פחת, או הוצאות תפעוליות שמוכרות בניכוי ברמת החברה. בפועל, השקעות נדל"ן רוב הזמן מצויות ברמת מינוף מסוימת, יש פחת שמותר לניכוי לאורך שנים, ויש הוצאות ניהול והוצאות תפעוליות — כל אלה מקטינים את בסיס המס היווני, ולכן ה-ETR האפקטיבי בפועל נמוך משמעותית מהשיעור הסטטוטורי. בהשקעות עם מינוף סביר, ה-ETR הריאלי עשוי להיות נמוך בהרבה.

עד תיקון 2024 ניתן היה לדחות את שכבת הדיבידנד על ידי החזקת הרווחים בחברה ללא חלוקה. תיקון 2024, שנכנס לתוקף ב-31 בדצמבר 2024, חל על חברות מעטים (חמישה בעלי מניות או פחות) ומטיל מס שנתי של 2% על רווחים נצברים בלתי-מחולקים, אלא אם מבוצעת חלוקה שנתית בשיעור של 5% מסך הרווחים הלא מחולקים. גם הרווחים שמיוחסים לסניף היווני נכללים בחישוב — אין הגנה גיאוגרפית, והם נרשמים בספרי החברה הישראלית בשנה בה נוצרו. הדחיה הקלאסית של שכבת הדיבידנד הצטמצמה משמעותית.

יתרונות מבניים של החזקה תאגידית

מעבר לשיקול המסי הטהור, מבנה תאגידי מציע שלושה יתרונות מבניים שאינם תלויים בשיעור המס.

הראשון הוא יכולת השקעה חוזרת בתוך החברה. במסלול היחיד, כל הכנסה מהנכס מגיעה לבעלים לאחר תשלום המס היווני, וכל השקעה חוזרת מבוצעת מכסף שעבר את שלב המיסוי המלא. במסלול התאגידי, החברה יכולה לשמור את הרווחים לאחר תשלום המס היווני של 22%, ולהשקיע אותם מחדש – לרכוש נכס נוסף, להרחיב את הפעילות – בלי לחצות את שכבת הדיבידנד. תיקון 2024 לחוק הרווחים הכלואים מצמצם את היתרון הזה בכך שמחייב חלוקה שנתית של 5% מהרווחים הצבורים, אך הוא לא מבטל אותו לחלוטין וחלק מהרווחים יכולים להישאר בחברה ולשמש להשקעות נוספות.

השני הוא אחריות מוגבלת. במסלול היחיד, כל סכסוך משפטי הקשור לנכס היווני – תביעות דיירים, סוגיות רגולטוריות, חבויות מכוח חוזי ניהול – מועתק ישירות על המשקיע, ועלול לפגוע בכלל נכסיו האחרים. במסלול תאגידי, החשיפה מוגבלת לנכסי החברה בלבד, מה שמספק חיץ אמיתי בין הנכס הספציפי ביוון לבין שאר רכושו של המשקיע.

השלישי הוא גמישות במבנה הבעלות. כאשר משקיע רוצה לצרף שותפים, להעביר חלק מהזכויות לבני משפחה, או לשלב מספר משקיעים בפרויקט אחד, מבנה חברה מאפשר זאת באמצעות חלוקת מניות פנימית – ללא צורך בשינויים ברישומי המקרקעין ביוון, ללא היבטי מס של העברת מקרקעין, וללא ההסתבכות המשפטית של בעלות משותפת בנכס יחיד. זה יתרון מהותי לתכנון משפחתי ולמבני שותפויות השקעה.

המסלול בישראל — חברה יוונית בבעלות תושב ישראל

אופציה נוספת היא הקמת חברה תושבת יוון, שמחזיקה בנכס. שיעור המס היווני זהה לזה של חברה ישראלית עם סניף יווני — 22% מס חברות אחיד. הדיאגרמה הבאה ממחישה את המבנה:

הסוגיה המהותית הראשונה במבנה זה אינה ביוון אלא בישראל. סעיף 1 לפקודת מס הכנסה הישראלית קובע שחברה תושבת ישראל היא חברה שהשליטה על עסקיה והניהול שלהם מופעלים מישראל. חברה יוונית שהדירקטוריון שלה מתכנס בארץ, המנכ"ל יושב בארץ, וההחלטות העסקיות המהותיות מתקבלות מארץ — נחשבת תושבת ישראל לכל דבר, על אף שהיא רשומה ביוון. במצב של תושבות כפולה, האמנה מכריעה לפי place of effective management — שהיא ישראל. התוצאה המעשית במקרה כזה היא שהחברה היוונית מתנהגת מבחינת הדין הישראלי כחברה ישראלית, חוק הרווחים הכלואים חל עליה, והיתרון התיאורטי של המבנה נמחק.

סוגיה שנייה שדורשת בחינה היא חברה נשלטת זרה (חנ"ז) לפי סעיף 75ב לפקודת מס הכנסה. סעיף זה חל כאשר מתקיימים שלושה תנאים מצטברים: ראשית, מעל 50% מאמצעי השליטה בחברה הזרה מוחזקים בידי תושבי ישראל; שנית, רוב הכנסות החברה הן הכנסות פסיביות (לרבות שכ"ד, ריבית, דיבידנד, רווח הון); שלישית, שיעור המס במדינת הרישום על אותן הכנסות פסיביות נמוך מ-15%. אם שלושת התנאים מתקיימים, רואים את הכנסות החברה הזרה כאילו חולקו ליחיד הישראלי כדיבידנד רעיוני, גם אם בפועל לא חולקו, ומוטל מס בישראל.

במקרה של חברה יוונית שמחזיקה בנדל"ן יווני, סביר להניח ש-חנ"ז לא תחול, מאחר ששיעור המס היווני על ההכנסות (22%) גבוה מסף ה-15% הקבוע בסעיף. עם זאת, יש לבחון את התמונה הספציפית: ראשית, האם בעלי המניות הישראלים אכן מחזיקים ביותר מ-50%; שנית, האם השיעור האפקטיבי שמשולם בפועל ביוון (לאחר ניכויים) אינו יורד מתחת ל-15%; שלישית, אם ההכנסות כוללות מרכיבים שונים (למשל שכ"ד מצד אחד ורווח הון מצד שני), יש לבחון כל מרכיב בנפרד.

סוגיה שלישית היא PPT — סעיף ה-Principal Purpose Test שהתווסף לאמנה במסגרת ה-MLI. הקמת חברה יוונית להחזקת נדל"ן יווני בידי תושב ישראל, ללא הצדקה עסקית מהותית מעבר לחיסכון מסי, חשופה לטענה שמטרת ההסדר היא בעיקרה השגת יתרון אמנה. רשות המסים יכולה לטעון שאין הצדקה לחברה יוונית במקום החזקה ישירה או דרך סניף של חברה ישראלית.

מבחינה פרקטית, מבנה של חברה יוונית עומד רק כאשר השליטה והניהול מופעלים בפועל מיוון — דבר שדורש מהות כלכלית יוונית אמיתית: דירקטור יווני מקצועי, משרד אמיתי באתונה, קבלת החלטות עסקיות ביוון, פרוטוקולים ביוונית. עלויות התחזוקה השוטפת של מבנה כזה נעות בין €10,000 ל-€20,000 לשנה.

שיעור המס האפקטיבי בפועל

חישוב סטטוטורי של ETR על רווח של 100 — 22% חברה ועוד 30% דיבידנד על היתרה — מוביל למספר תיאורטי של 45.4%. זהו חישוב על רווח טהור, ללא הוצאות, ללא פחת, וללא מינוף. בפועל, המציאות שונה. רוב השקעות הנדל"ן מצויות ברמת מינוף מסוימת, יש פחת על הנכס שמותר לניכוי לאורך תקופת חיים מסוימת, ויש הוצאות תפעוליות שוטפות — תחזוקה, ניהול, ביטוח, מסים מקומיים, ארנונה (ENFIA). כל אלה מקטינים את ההכנסה החייבת ביוון לפני שמוטל עליה מס.

במבני השקעה ריאליים, בעיקר באלה הנהנים ממינוף בנקאי, ה-ETR בפועל נמוך משמעותית מהשיעור הסטטוטורי. כשמשווים בין מבנה של יחיד למבנה של חברה, ההפרש הריאלי בין השניים תלוי במשתנים רבים — היקף ההוצאות שניתן לנכות, רמת המינוף, גובה ההכנסה ביחס למדרגות המס היוונית, ועוד. בנכסים ברמת מינוף משמעותית, המסלול התאגידי יכול להציע ETR ריאלי שעדיף משמעותית ממסלול היחיד.

הגורמים שמכוונים את בחירת המבנה

בחירת המבנה אינה אחידה. היא נגזרת ממספר משתנים שכל אחד מהם משפיע על המשוואה בכיוון אחר. הגורם המרכזי הוא היקף הפעילות. נכס בודד שמייצר שכ"ד מתון — מבנה של יחיד פשוט ויעיל מבחינה מיסויית. תיק של מספר נכסים עם תזרים משמעותי — עלויות הניהול של מבנים תאגידיים מתחילות להיות מוצדקות בשל יתרונות הניהול והגמישות.

האסטרטגיה הפיננסית גם היא משתנה מכריע. משיכת תזרים שוטף לבעלים מבטלת חלק מהיתרון של מבנה תאגידי, מאחר שכל חלוקה גוררת מיד את שכבת הדיבידנד. בניית הון לטווח ארוך מצדיקה מבנים תאגידיים בעיקר כאשר ניתן לבצע השקעה חוזרת בתוך החברה — אבל חוק הרווחים הכלואים מצמצם את האפשרות הזו, מכיוון שהוא מחייב חלוקה שנתית של 5% מהרווחים הנצברים או תשלום קנס של 2%.

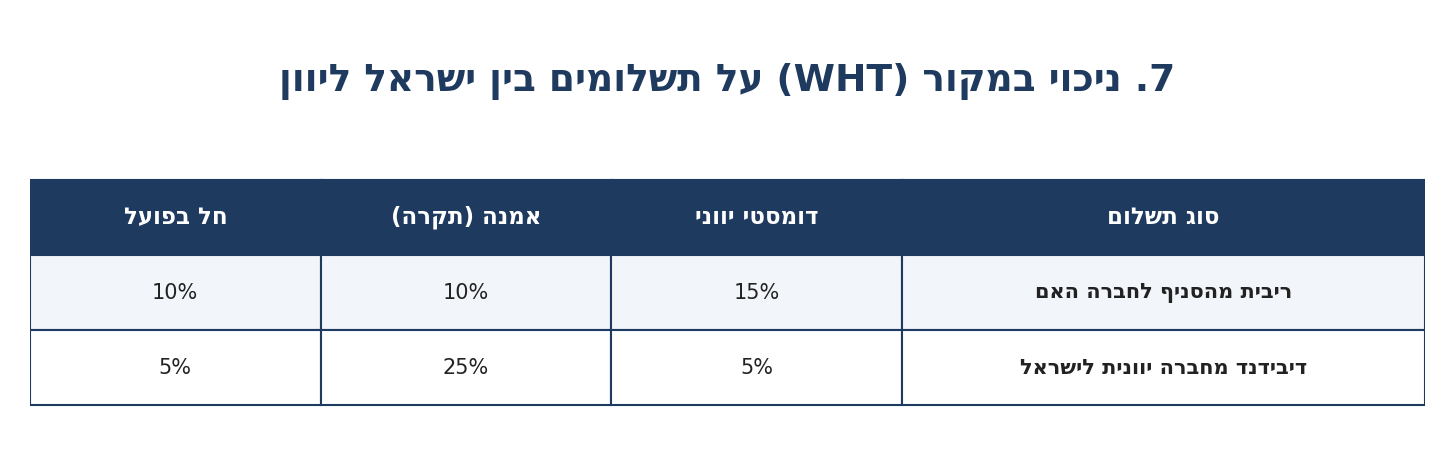

רמת המינוף יכולה להטות את הכף לטובת מבנה תאגידי. השקעה ממומנת בחוב משמעותי מצדיקה מבנים שמאפשרים יצירת הוצאות ריבית מוכרות ביוון, ומבני הלוואות פנימיים בין החברה הישראלית לסניף היווני יוצרים חיסכון בחבות המס היוונית. נקודה נוספת לשים אליה לב: ריבית שמשלם הסניף לחברה הישראלית כפופה לניכוי במקור של 10% לפי האמנה (השיעור הדומסטי היווני הוא 15%, אך מוגבל ל-10% מכוח האמנה). מבני מימון מתוחכמים יכולים להקטין את ה-ETR הריאלי במידה ניכרת.

תכנון ההעברה הבין-דורית גם הוא שיקול. מס הירושה היווני נע בין 1% לקרובים מדרגה ראשונה לעד 40% לזרים. בישראל אין מס ירושה, אבל הנכס היווני נשאר חשוף לדין היווני בעת ההעברה, ללא קשר למבנה האחזקה. אם היורשים אינם בני משפחה קרובים, יש משמעות מיסויית מהותית לתכנון מראש.

תכנון ההעברה הבין-דורית גם הוא שיקול. מס הירושה היווני נע בין 1% לקרובים מדרגה ראשונה לעד 40% לזרים. בישראל אין מס ירושה, אבל הנכס היווני נשאר חשוף לדין היווני בעת ההעברה, ללא קשר למבנה האחזקה. אם היורשים אינם בני משפחה קרובים, יש משמעות מיסויית מהותית לתכנון מראש.

השוואה מסכמת

הטבלה הבאה מסכמת את ההבדלים המרכזיים בין שלושת מבני האחזקה לפי 11 פרמטרים:

סיכום

התמונה המיסויית של השקעת נדל"ן ביוון מורכבת יותר ממה שמשתקף בהשוואה פשוטה בין שיעורי המס הסטטוטוריים. ההשוואה הנפוצה בין 22% מס חברות יווני ל-45% מס יחיד מקסימלי אינה משקפת את התמונה המלאה, ולו רק משום שהיא מתעלמת משכבת הדיבידנד שמתווספת במבנה תאגידי. מנגד, חישוב סטטוטורי של 45.4% במסלול תאגידי אף הוא אינו מבטא בהכרח את הנטל הריאלי — בפועל, הוצאות המימון, הפחת, ההוצאות התפעוליות ורמת המינוף מקטינים משמעותית את בסיס המס היווני, והשיעור האפקטיבי בפועל יכול להיות נמוך בהרבה.

בחירת המבנה תלויה במשתנים רבים — מספר הנכסים, גובה ההכנסה הצפויה, רמת המינוף, אופק ההחזקה, האסטרטגיה הפיננסית, וסוגיות נוספות כגון חנ"ז ו-PPT שעולות במבני אחזקה זרים. כל מבנה מציע יתרונות וחסרונות במישורים שונים — מיסוי, הפרדה משפטית, גמישות במכירה, ריכוז ניהול, ויכולת לבנות מבני מימון פנימיים. בנכסים ממונפים בעלי הוצאות תפעוליות משמעותיות, מבנה תאגידי יכול להציע ETR ריאלי נמוך משמעותית. כל מבנה דורש בחינה פרטנית של נתוני המקרה הספציפי, ואין כלל אצבע אחיד שנכון לכל סיטואציה.

האמור הינו מידע כללי ויש לקבל ייעוץ משפטי ומיסויי פרטני.

הנתונים מעודכנים למאי 2026.